엔비디아가 하드캐리하는 모양새

작년 3분기까지 실적

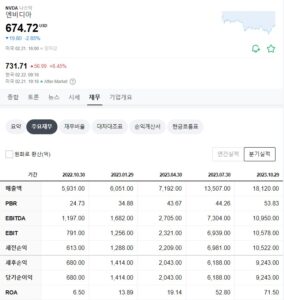

22년 3분기와 23년 3분기 실적을 비교하면 매출액이 59억불에서 181억불로 3배 넘게 올랐습니다.

세전손익은 같은 기간 6억불에서 100억불로 17배 증가했네요.

주당순이익(EPS)도 0.27불에서 3.71불로 14배 가까이 증가했습니다.

해당기간 주가도 150불에서 500불로 3배 이상 증가했습니다.

덩치 큰 종목 중 작년동안 가장 핫하며 급하게 오른 종목이 엔비디아입니다.

올해도 AI가 대세이기에 주가는 계속 올라서 746불까지 찍고 현재 674불 선에서 거래되고 있습니다.

이런 상황에서 어제 23년 4분기 실적발표가 있었지요.

23년 4분기 실적

23년 4분기 매출액은 221억불, 주당순이익(EPS)은 5.16불로 월가 예상 매출액 206억불, 주당순이익(EPS) 4.59불을 크게 넘어섰습니다.

작년 동기대비 매출은 세배 이상(265%), 순이익도 769% 상승했습니다.

매출의 핵심인 데이터센터 사업 매출액은 184억불로 409% 증가하였고, 게임 부문(그래픽 카드 등)은 28.7억불로 56% 증가했습니다.

더욱 놀라운 사실은 미국 정부가 첨단 AI 반도체의 중국 수출을 금지하여 데이터센터 매출에 큰 타격을 입은 상황에서 이뤄낸 실적이라는 사실입니다.

올해 1분기 실적 전망

엔비디아는 올해 1분기 매출액을 240억불로 예상한다고 발표했습니다.

월가 전망치 221.7억불 보다 8%나 높은 수준입니다.

이에 최근 2%대 하락을 반복하던 엔비디아 주가는 시간외 거래에서 9% 가량 상승하고 있습니다.

최근 애플이 마이크로소프트에게 시총 1위를 내준 상황에서 엔비디아가 아마존과 구글을 제끼고 시총 3위까지 올라갔었습니다.

지금은 주춤하지만 실적 발표 이후 다시 시총 3위 자리를 차지할 것으로 보이네요.

작년부터 꾸준히 거품논란이 있었지만 실적으로 증명하고 있는 엔비디아입니다.

이러다 올해 안에 천슬라처럼 천비디아가 될수도 있겠네요.

지금 들어가야 할까요? 아님 말까요?

역시 무조건 강남으로 가야합니다.