1분기 금리인하는 없다

미국 12월 소매판매 지수

최근 발표된 미국의 12월 소매판매 지수를 살펴보면 지수가 큰 폭으로 상승했습니다.

12월 소매판매는 전월 대비 0.6% 증가하였는데, 이는 월가 전망치(0.4%)를 크게 웃도는 수준입니다.

미국 자체가 소비로 돌아가는 곳이라 소매판매 지표는 미 실물경제의 3분의 2를 차지하는 버팀목이자 종합적인 경제 건전성을 평가하는 척도로 꼽힌다고 합니다.

시장은 경기가 위축되면서 자연스럽게 3월 금리인하를 전망했지만, 여전히 경제는 뜨거웠습니다.

전문가들은 소비자들이 여전히 지출하는 상황에서 금리를 인하하면 인플레이션이 다시 부풀어 오를 수 있기에 연준이 금리인하를 하기엔 어렵다고 보고 있습니다.

일각에선 크리스마스와 연말 연휴 기간 대규모 할인 행사가 소비 심리를 자극했다는 분석도 있지만, 3월 금리인하는 쉽지 않아 보입니다.

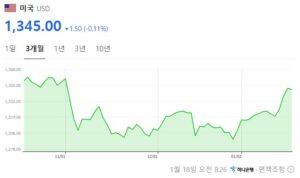

다시 등반을 시작한 환율

2024년 들어 환율이 무서운 기세로 상승하고 있습니다.

1,290원대로 떨어지는 듯 했으나 어느새 1,340원을 돌파했습니다.

뉴스에선 조기 금리인하 실패로 인한 안전 자산확보로 인해 상승했다는 의견이 지배적이네요.

그래도 그런 것 치곤 너무 단기간에 빠르게 상승하고 있습니다.

마치 거품이 빠지는 것처럼 훅훅 빠지는 느낌이네요.

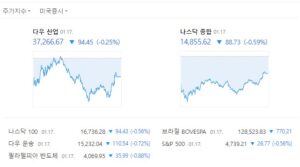

증시 패닉

이에 증시도 흔들리고 있습니다.

작년 4분기는 엄청난 상승랠리였던 반면, 지금은 조정되는 느낌입니다.

잘나가는 기술주들이 하루에 1~2%씩 빠지고 있습니다.

심지어 세계 1위 애플은 마이크로소프트에게 1위를 내어줄 정도로 빠졌습니다.

문제는 증시가 다시 반전될 수 있느냐 여부입니다.

3월 금리인하의 환상이 깨진 시점에서 하반기 금리인하도 불투명해진 상황입니다.

물론 1월 경제지표를 살펴봐야겠지만 금리를 인하하려면 극심한 경기침체가 나타나야 합니다.

지금처럼 애매한 상황에서 금리인하를 하면 다시 물가를 자극하여 더 오랜기간 고금리를 유지해야 하기에 올해 대선을 앞둔 미국이 절대 무리할 이유가 없지요.

미국 대선이 11월이니 대선 전에는 금리를 인하할 것으로 보이지만 이 또한 확실치 않은 상황입니다.

향후 시나리오

시장은 지속적으로 빠른 금리인하를 요구할 것이고, 연준은 신중한 입장을 유지할 것으로 보입니다.

이에 금리인하 예상이 빗나간 시장이 이번처럼 발작할 순 있으나, 시간이 갈수록 발작의 폭은 줄어들 것으로 보입니다.

예를 들어 이번에 증시가 2% 떨어졌다면, 다음엔 1% 떨어지는 수준으로 안정화될 것으로 보입니다.

이는 코로나 때 연준의 금리인상 발표 시 시장이 이처럼 반응했기 때문입니다.

중요한 점은 연준의 시점으로 경기가 확실히 침체되었다는 사인이 와야 금리를 인하할 것으로 보인다는 점입니다.

상식적으로 경기가 침체되면 증시는 떨어질 수 밖에 없습니다.

떨어진 증시를 살리려고 금리를 인하하는 것이죠.

그렇다면 증시는 지금보다 더 떨어져야 하는 것 아닌가요?

또한, 통계를 보면 금리를 인하했다고 해서 바로 증시가 반등하진 않았다고 합니다.

감기약을 먹었을 때 일정 시간이 지나야 약효가 나타나는 것과 마찬가지죠.

즉, 금리를 인하해도 침체는 지속될 가능성이 높습니다.

그렇다면 환율은 지금 수준보다 높아질 수 있고, 증시는 더 떨어질 수 있으며, 실업률과 기업 부도, 개인파산도 늘어날 것으로 보입니다.

현재 이런 징조가 시작되는 것처럼 보이기에 (태영건설 등) 안전벨트를 꼭 메는 것이 중요해보입니다.

올해는 작년보다 어려운 해가 될 것으로 보입니다.

물가도 잡히지 않았기에 당장 금리인하는 어려워보입니다.